서울시 대부업체의 현주소와 관리감독 개선방안

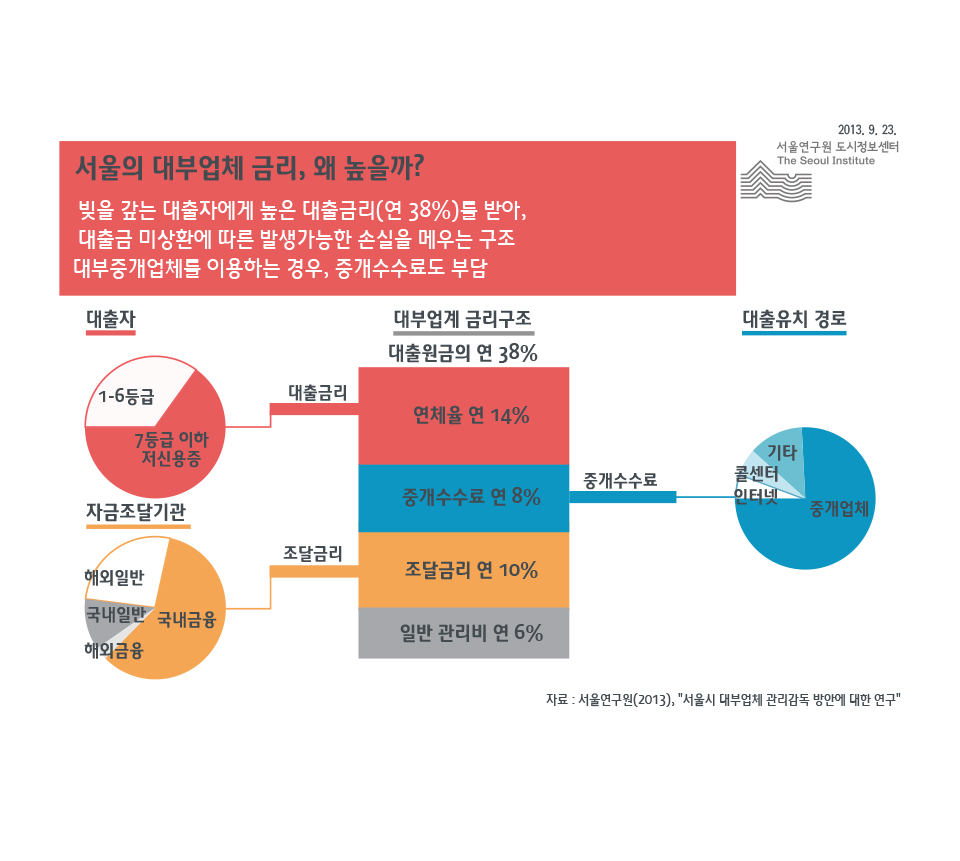

대부업은 최저자본금, 자격제, 영업장 기준에 대한 등록조건이 없는데다 외견상 39%의 높은 금리로 금전대부를 할 수 있기 때문에 영세법인, 개인들이 앞다투어 대부업 시장에 진출하고 있다. 이에 따라 서울시에만 4,400개가 넘는 대부업체가 난립하고 이 가운데 적지 않은 영세 대부업체들이 법규 위반, 빈번한 폐업, 민생 침해 등의 부작용을 초래하고 있어 관리감독을 강화하고 운영체계를 효율화할 수 있는 방안이 필요하다.

대형 대부업체는 과도한 이익을 향유하고 있는 반면, 중소형 법인 대부업체와 개인 대부업체는 영세

대형 대부업체의 대부금액은 전체 대부금액의 대부분을 차지하는 반면, 중소형 법인 대부업체와 개인 대부업체의 대부금액은 미미하다. 대형 대부업체가 최고금리를 부과하고 과도한 이익을 얻는 반면, 시민부담은 크다. 중소형 법인 대부업체의 경우 높은 연체율로 많은 업체들이 적자를 보고 있다. 개인 대부업체의 41%는 대부실적이 없고, 대부금액과 거래자 수가 적어 영세하다. 개인 대부업체의 경우 영업장소가 주택이고 체계적인 관리가 결여되어 법규 위반의 소지가 높아 시민피해가 예상된다.

대부업체의 낮은 진입장벽으로 부실업체 진입 및 관리감독시스템 미비

대부업은 최소자본금 규정도 없고 영업장 제한도 없기 때문에 연간 2,500개 이상의 업체가 등록하고 비슷한 수의 업체가 폐업을 하고 있을 정도로 난립되어 있다. 많은 업체가 산재한다는 이유로 금융위원회는 등록, 관리감독, 행정처분 권한을 시·도에 위임하고, 시·도는 다시 기초단체에 위임하고 있다. 이 때문에 대형 대부업체의 경우 금융감독원이 감독하고 있으나 행정처분은 기초단체에 맡기는 기형적인 감독체제를 가지고 있다. 또한 관리감독 인원이 부족하여 대부업체를 충분히 검사하는 데 한계가 있다.

서울시 대부업체의 재정비와 효율적인 관리감독이 필요

첫째, 영세업체를 재정비하기 위해 최저자본금, 등록비 인상, 보증금, 자격증 제도 등 대부업의 설립요건을 강화할 필요가 있다. 둘째, 대부업이 서민금융으로서 건전성을 확보하기 위해 유형별로 적절한 관리감독을 시행하고 영업행위 기준을 강화해야 한다. 셋째, 대형 대부업체의 경우 금융감독원이 관리감독뿐만 아니라 행정처분을 직접 시행하고, 효과적인 관리감독을 위해 전문검사역의 증원, 대부업 통합전산시스템의 구축이 필요하다.