생애 주된 일자리에서 퇴직한 서울 베이비붐 세대의 노후준비 현황은?

글쓴이: siadmin / 작성시간: 월, 09/14/2015 - 09:55등록일:

2015.09.14

조회수:

3776

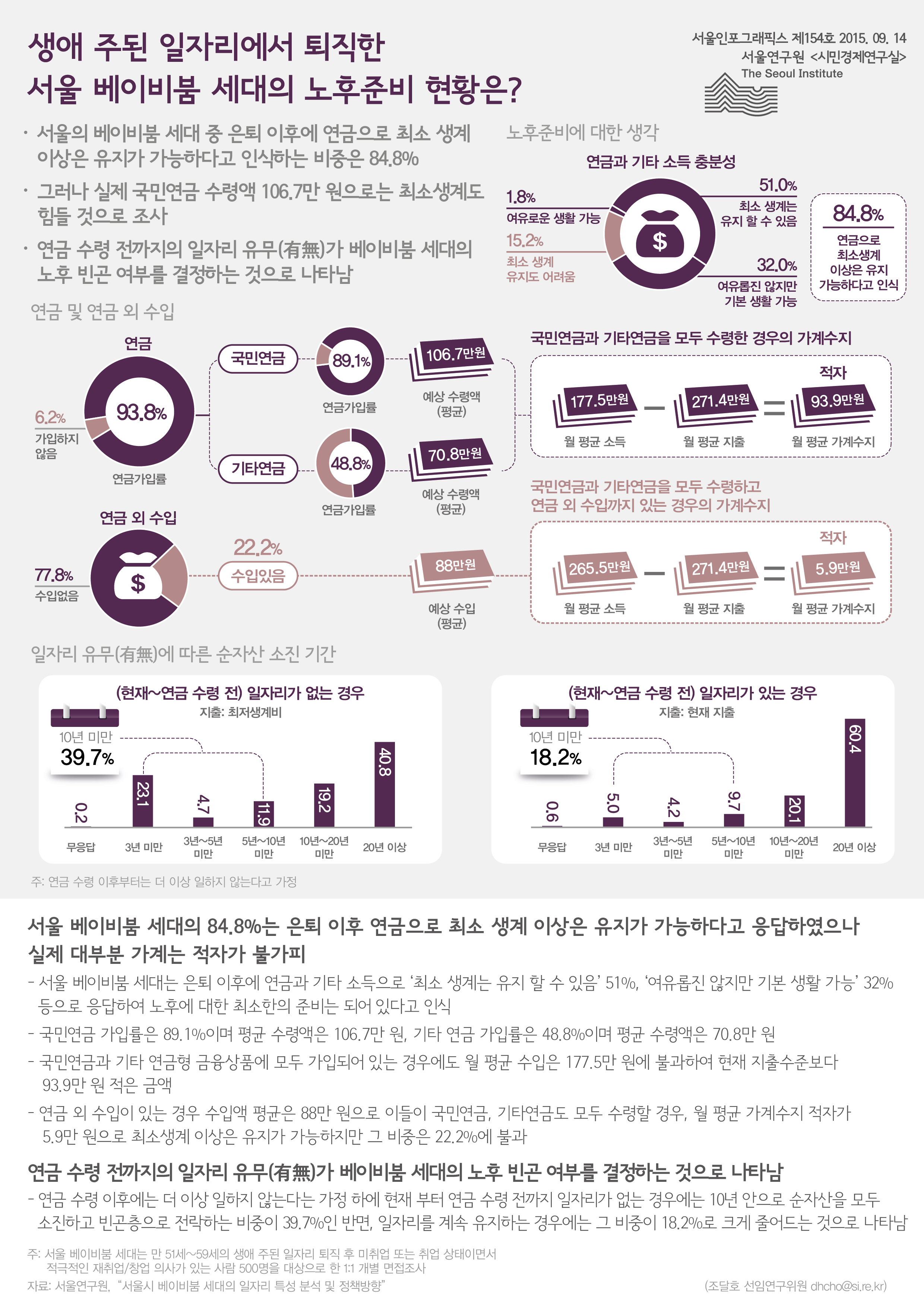

서울 베이비붐 세대의 84.8%는 은퇴 이후 연금으로 최소 생계 이상은 유지가 가능하다고 응답하였으나 실제 대부분 가계는 적자가 불가피

- 서울 베이비붐 세대는 은퇴 이후에 연금과 기타 소득으로 ‘최소 생계는 유지 할 수 있음’ 51%, ‘여유롭진 않지만 기본 생활 가능’ 32% 등으로 응답하여 노후에 대한 최소한의 준비는 되어 있다고 인식

- 국민연금 가입률은 89.1%이며 평균 수령액은 106.7만 원, 기타 연금 가입률은 48.8%이며 평균 수령액은 70.8만 원

- 국민연금과 기타 연금형 금융상품에 모두 가입되어 있는 경우에도 월 평균 수입은 177.5만 원에 불과하여 현재 지출수준보다 93.9만 원 적은 금액

- 연금 외 수입이 있는 경우 수입액 평균은 88만 원으로 이들이 국민연금, 기타연금도 모두 수령할 경우, 월 평균 가계수지 적자가 5.9만 원으로 최소생계 이상은 유지가 가능하지만 그 비중은 22.2%에 불과

연금 수령 전까지의 일자리 유무(有無)가 베이비붐 세대의 노후 빈곤 여부를 결정하는 것으로 나타남

- 연금 수령 이후에는 더 이상 일하지 않는다는 가정 하에 현재 부터 연금 수령 전까지 일자리가 없는 경우에는 10년 안으로 순자산을 모두 소진하고 빈곤층으로 전락하는 비중이 39.7%인 반면, 일자리를 계속 유지하는 경우에는 그 비중이 18.2%로 크게 줄어드는 것으로 나타남

<표 1> 노후준비에 대한 생각: 연금과 기타 소득의 충분성(단위: %)

| 최소 생계 유지도 어려움 | 최소 생계는 유지할 수 있음 | 여유롭진 않지만 기본생활 가능 | 여유로운 생활 가능 | |

|---|---|---|---|---|

| 비중 | 15.2 | 51.0 | 32.0 | 1.8 |

<표 2> 연금 및 금융상품 가입 비중, 연금 외 기타 수입 여부 (단위: %)

| 연금 및 금융상품 가입률 | 연금 외 기타 수입 여부 | |||

|---|---|---|---|---|

| 가입 | 가입하지 않음 | 연금 외 기타 수입 있음 | 연금 외 기타 수입 없음 | |

| 비중 | 93.8 | 6.2 | 22.2 | 77.8 |

<표 3> 연금 및 금융상품 종류별 가입 비중 (단위: %)

| 본인 | |||||

|---|---|---|---|---|---|

| 국민연금 | 공무원연금 | 사학연금 | 군인연금 | 기타금융상품 | |

| 비중 | 89.1 | 0.4 | 0.6 | 1.3 | 46.5 |

<표 4> 연금 및 기타 금융상품 수령 예상 평균 금액, 기타 소득 예상 평균 금액 (단위: 만 원)

| 공적 연금 수령금액 예상 평균(본인/배우자 합산 기준) | 기타금융상품 수령금액 예상 평균(본인/배우자 합산 기준) | 기타 소득 예상 평균 금액 | |

|---|---|---|---|

| 전체 | 106.7 | 70.8 | 88.0 |

<표 5> 현재부터 연금 수령 전까지 일자리 유무(有無)에 따른 순자산 소진 기간 (단위: %)

| 무응답 | 3년 미만 | 3년~5년 미만 | 5년~10년 미만 | 10년~20년 미만 | 20년 이상 | |

|---|---|---|---|---|---|---|

| 현재부터 연금 수령 전까지 일자리가 없는 경우 | 0.2 | 23.1 | 4.7 | 11.9 | 19.2 | 40.8 |

| 현재부터 연금 수령 전까지 일자리가 있는 경우 | 0.6 | 5.0 | 4.2 | 9.7 | 20.1 | 60.4 |

주: 연금 수령 이후부터는 더 이상 일하지 않는다고 가정 주: 서울 베이비붐 세대는 만 51세~59세의 생애 주된 일자리 퇴직 후 미취업 또는 취업 상태이면서 적극적인 재취업/창업 의사가 있는 사람 500명을 대상으로 한 1:1 개별 면접조사 자료: 서울연구원, “서울시 베이비붐 세대의 일자리 특성 분석 및 정책방향”