서울시민의 서민금융 접근성은?

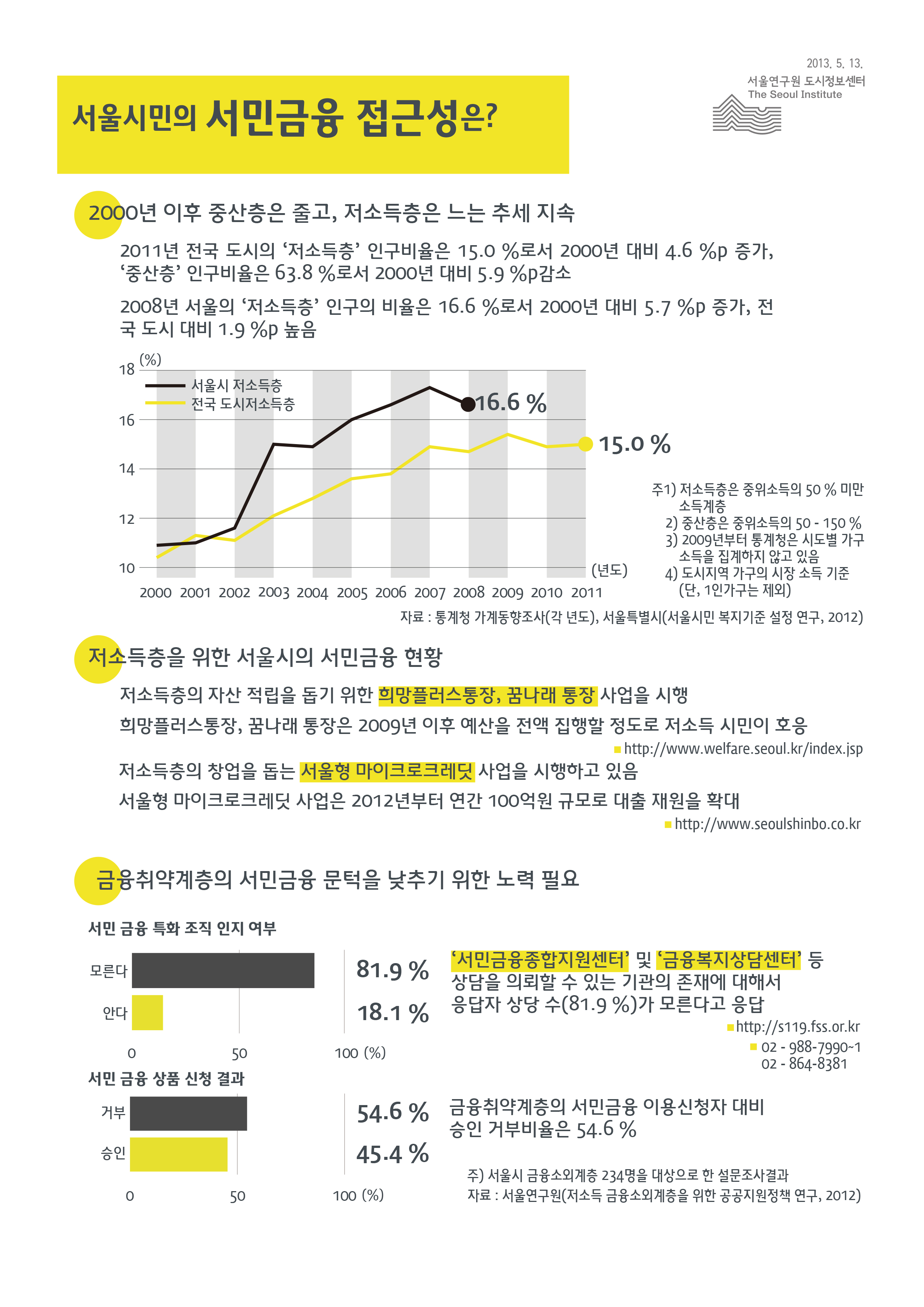

- 2000년 이후 중산층은 줄고, 저소득층은 느는 추세 지속

- 2011년 전국 도시의 ‘저소득층’ 인구비율은 15.0%로서 2000년 대비 4.6%p 증가, ‘중산층’ 인구비율은 63.8%로서 2000년 대비 5.9%p감소,

- 2008년 서울의 ‘저소득층’ 인구의 비율은 16.6%로서 2000년 대비 5.7%p 증가, 전국 도시 대비 1.9%p 높음

저소득층을 위한 서울시의 서민금융 현황

- 저소득층의 자산 적립을 돕기 위해 희망플러스통장, 꿈나래 통장 사업을 시행

- 희망플러스통장, 꿈나래 통장은 2009년 이후 예산을 전액 집행할 정도로 저소득 시민이 호응

- 저소득층의 창업을 돕는 서울형 마이크로크레딧 사업을 시행하고 있음

- 서울형 마이크로크레딧 사업은 2012년부터 연간 100억원 규모로 대출 재원을 확대

금융취약계층의 서민금융 문턱을 낮추기 위한 노력 필요

- ‘서민금융종합지원센터’ 및 ‘금융복지상담센터’ 등 상담을 의뢰할 수 있는 기관의 존재에 대해서 응답자의 상당 수(81.9%)가 모른다고 응답

- 금융취약계층의 서민금융 이용신청자 대비 승인 거부비율은 절반이상(54.6%)

<표 1> 소득계층 구조 (단위 : %)

도시와 서울의 소득계층 구조를 년도별로 정리한 표 입니다

| 구분 |

년도 |

| ΄00 |

΄01 |

΄02 |

΄03 |

΄04 |

΄05 |

΄06 |

΄07 |

΄08 |

΄09 |

΄10 |

΄11 |

| 도시 |

저소득층 1) |

10.4 |

11.3 |

11.1 |

12.1 |

12.8 |

13.6 |

13.8 |

14.9 |

14.7 |

15.4 |

14.9 |

15.0 |

| 중산층 2) |

69.7 |

68.2 |

67.9 |

69.4 |

67.1 |

66.6 |

65.0 |

63.5 |

62.7 |

62.6 |

63.7 |

63.8 |

| 상류층 3) |

19.9 |

20.5 |

21.0 |

18.5 |

20.1 |

19.8 |

21.3 |

21.7 |

22.6 |

22.0 |

21.5 |

21.2 |

| 서울 |

빈곤층 |

10.9 |

11 |

11.6 |

15 |

14.9 |

16 |

16.6 |

17.3 |

16.6 |

NA |

NA |

NA |

| 중산층 |

67.8 |

68 |

65.8 |

61.5 |

61.9 |

62.1 |

59.2 |

58.6 |

59.4 |

NA |

NA |

NA |

| 상류층 |

21.3 |

21 |

22.7 |

23.6 |

23.2 |

21.9 |

24.2 |

24.1 |

24 |

NA |

NA |

NA |

주1) 저소득층은 중위소득의 50% 미만 소득계층 2) 중산층은 중위소득의 50 – 150% 3) 상류층은 중위소득의 150% 초과 4) 2009년부터 통계청은 시도별 가구소득을 집계하지 않고 있음 5) 도시지역에 거주하는 가구의 시장소득을 기준(단, 1인가구는 제외) 자료 : 통계청 가계동향조사(각 년도), 서울특별시(서울시민 복지기준 설정 연구, 2012)

<표 2> 서민금융 특화조직 인지여부 (단위 : 명, %)

서민금융 특화조직 인지여부를 서민금융종합지원센터와 서울 금융복지상담센터로 정리한 표입니다

| 구분 |

‘서민금융종합지원센터’ |

‘서울 금융복지상담센터’ |

| 계 |

232(100.0) |

232(100.0) |

| 안다 |

42( 18.1) |

17( 7.3) |

| 모른다 |

189( 81.9) |

215( 92.5) |

주) 서울시 금융소외계층 234명을 대상으로 한 설문조사결과(결측 2명) 자료 : 서울연구원(저소득 금융소외계층을 위한 공공지원정책 연구, 2012)

<표 3> 금융소외계층의 서민대출상품 신청 결과 (단위 : 명, %)

금융소외계층의 서민대출상품 신청 결과를 명 수와 퍼센트로 정리한 표 입니다

| 전체 |

구분 |

| 대출승인 |

대출거부 |

| 176(100.0) |

80( 45.4) |

96( 54.6) |

주) 서울시 금융소외계층 234명을 대상으로 한 설문조사결과(결측 58명) 자료 : 서울연구원(저소득 금융소외계층을 위한 공공지원정책 연구, 2012)